Invertir es más fácil de lo que piensas, pero más difícil de lo que parece.

– Warren Buffett

En la asamblea anual de Berkshire Hathaway de este año, Warren Buffett anunció que se retirará a finales de 2025, marcando el cierre de lo que probablemente sea la carrera de inversión más extraordinaria que cualquiera de nosotros presenciará. A lo largo de los años, Buffett ha compartido innumerables ideas y principios, pero pocos son tan atemporales como el anterior.

En esta cita, Buffett nos recuerda que los fundamentos de una inversión sólida—diversificación, paciencia y pensamiento a largo plazo—no son complicados. Sin embargo, lo que hace que invertir sea difícil es gestionar nuestro propio comportamiento. Emociones como el miedo, la avaricia y la impaciencia pueden descarrilar rápidamente incluso la estrategia más sencilla.

Un corolario importante de esta idea es la Ley de Amara, que afirma: "Tendemos a sobreestimar el efecto de una tecnología a corto plazo y subestimar el efecto a largo plazo." Hemos visto esto repetirse una y otra vez, ya sea con vehículos eléctricos, internet o inteligencia artificial. Las innovaciones suelen atravesar un ciclo predecible: el primer impulso de entusiasmo, seguido por un período de desilusión y, finalmente, un impacto más moderado y transformador.

Para los inversores, el desafío es reconocer en qué punto de este ciclo nos encontramos, sin la ventaja de la retrospección.

En Cypress Bank & Trust, nuestro objetivo es abordar este desafío construyendo y gestionando carteras de clientes utilizando principios comprobados en el tiempo. Nuestro enfoque disciplinado enfatiza la diversificación, la paciencia y una comprensión profunda de los objetivos y circunstancias de cada cliente. No perseguimos tendencias ni reaccionamos a los titulares. En cambio, nos esforzamos por ofrecer un valor duradero a través de estrategias reflexivas y a largo plazo.

Al mantenernos comprometidos con estos principios, buscamos ayudar a nuestros clientes a navegar la turbulencia del mercado con confianza, siempre con la vista puesta en el futuro, ya que nos han dicho qué es lo que más importa.

Acciones

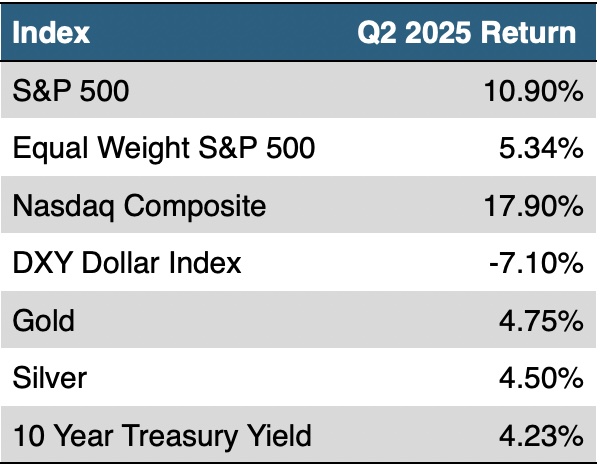

El segundo trimestre de 2025 estuvo marcado por una mayor volatilidad en los mercados de acciones, no vista desde la segunda mitad de 2022. Probó la convicción de los inversores, pero también sirvió para abrir camino a buenas oportunidades a largo plazo. Impulsado por las incertidumbres impuestas por los aranceles, el S&P 500 alcanzó territorio de corrección y cerró en su nivel más bajo de este año el 8 de abril, con una caída del 18,9% desde su máximo histórico. By the end of June, the index clawed its way back and reached a new all-time high [1], driven by a potential ceasefire between Israel and Iran, and a looming trade deal with China and other nations. Despite a steep drawdown in early April, the Technology sector finished the second quarter as the best performing sector, returning 23.54%[2]. The Magnificent 7 stocks have returned 18.6% through the second quarter of 2025 outpacing the other 493 companies in the S&P 500 index by nearly 14 percentage points[3].

La Reserva Federal mantuvo las tasas estables en sus dos reuniones de este trimestre, señalando que podrían ocurrir recortes en las tasas de interés en 2025 si la inflación disminuye y el mercado laboral se suaviza. As much as we have seen the Consumer Price Index easing since the beginning of the year from 3% in January to as low as 2.3% in April’s reading, in the most recent release from the Personal Consumption Expenditure it indicated that inflation has started to creep up as of June[4].

Renta fija

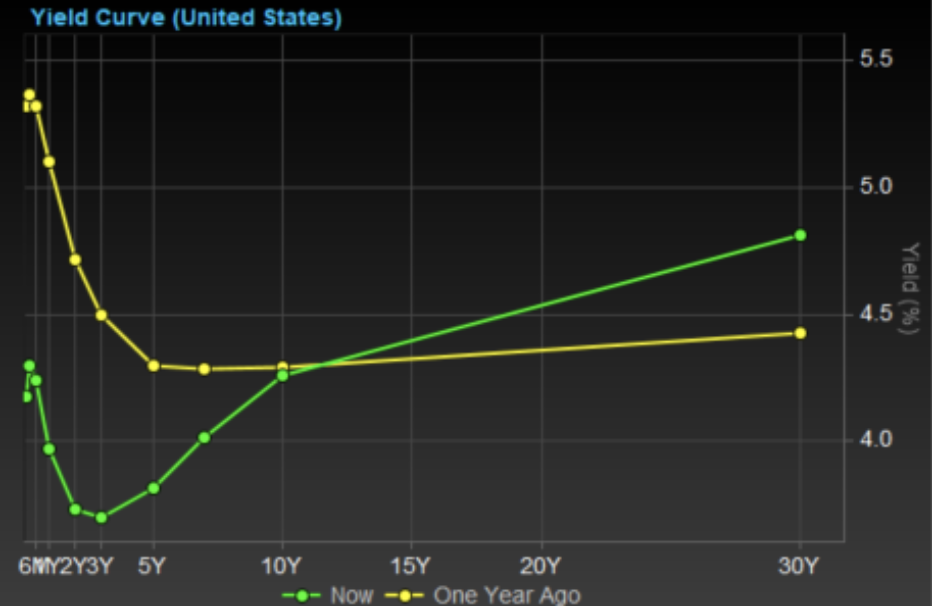

El segundo trimestre mostró un alto grado de fluctuaciones en los rendimientos en los mercados de renta fija de EE. UU., ya que los inversores tuvieron que navegar por un terreno marcado por el aumento de los rendimientos, preocupaciones fiscales y cambios en las previsiones sobre la política de tasas de interés de la Reserva Federal. Los bonos del Tesoro de EE. UU. con vencimiento más largo se vendieron, elevando los rendimientos a veinte y treinta años por encima del 5,1%, niveles no vistos en años, en medio de crecientes preocupaciones por la creciente deuda federal y el presupuesto fiscal. As a consequence, long-term Treasuries returned -2.82% during the second quarter as measured by the iShares Twenty-Year Treasury ETF, ticker TLT [5].

Source: FactSet, Tullet Prebon Information. Data as of 06/30/2025.

Mientras la Reserva Federal mantuvo las tasas estables en el segundo trimestre, señalando un camino cauteloso hacia adelante, los inversores comenzaron a esperar recortes en las tasas de interés para septiembre, dependiendo de cómo evolucionen hasta entonces los datos de inflación y del mercado laboral. Esto resultó en un mercado de bonos que parecía todo menos un refugio seguro, con una volatilidad superior a la normal.

Perspectivas

Al comenzar la segunda mitad de 2025, los mercados financieros continúan navegando un panorama moldeado por la desaceleración de la inflación, un crecimiento económico estable y el esperado cambio de política de la Reserva Federal. Con la inflación en tendencia a la baja de manera constante, se espera ampliamente que la Reserva Federal implemente una o dos reducciones en las tasas de interés antes de fin de año. Este ciclo de flexibilización, junto con una actividad resistente de consumidores y empresas, proporciona un escenario constructivo tanto para los mercados de acciones como para los bonos, aunque los riesgos geopolíticos y la ejecución e implementación de la política arancelaria agregarán volatilidad a corto plazo.

Los mercados de acciones han sido en gran medida respaldados por sólidos beneficios y optimismo de los inversores, particularmente en el sector tecnológico. De cara al futuro, esperamos que el liderazgo del mercado se amplíe. Las empresas con balances saludables, flujo de efectivo fuerte y la capacidad de adaptarse a condiciones cambiantes seguirán destacándose.

En el ámbito de los ingresos fijos, los rendimientos más altos están ofreciendo oportunidades más atractivas de las que hemos visto en los últimos años. Los inversores están encontrando valor en bonos de alta calidad, incluidos los bonos del Tesoro, municipales y corporativos de grado de inversión. En general, mantenerse diversificado, mantener una perspectiva a largo plazo y centrarse en la calidad serán estrategias clave para navegar los próximos meses.

Siempre vigilantes, nuestro compromiso contigo es guiar tu cartera tanto en tiempos de calma como de turbulencia para trabajar hacia tus metas y objetivos a largo plazo.

Nota al pie 1: Reuters.com, S&P 500, Nasdaq cierran en máximos históricos. Publicado el 30/06/2025.

Nota al pie 2: Rendimientos del sector Fidelity, datos al 01/07/2025.

Nota al pie 3: J.P. Morgan Asset Management, Revisión de los mercados en el segundo trimestre de 2025.

Nota al pie 4: Oficina de Estadísticas Laborales de EE.UU., datos al 30/06/2025.

Nota al pie 5: FactSet Research Systems, datos al 01/07/2025.

Divulgaciones

Los servicios de Confianza y Gestión de Carteras ofrecidos por Cypress Bank & Trust no están asegurados por la FDIC; no son depósitos, no están garantizados; y están sujetos a riesgos de inversión, incluida la posible pérdida. Esto no constituye una oferta ni una solicitud.

Esta información no debe considerarse asesoramiento de inversión. Las opiniones expresadas reflejan el juicio de los autores y son opiniones actuales a la fecha que aparece en este material únicamente. Aunque se ha hecho todo esfuerzo por verificar la información contenida en este documento, no hacemos ninguna declaración respecto a su precisión y no debe considerarse como un análisis completo de los temas tratados. El rendimiento pasado no predice resultados futuros. El contenido no debe interpretarse como asesoramiento legal o fiscal. Siempre consulte a un abogado o profesional de impuestos respecto a su situación legal o fiscal específica. Toda inversión implica riesgo, incluido la pérdida de parte o la totalidad de su inversión.

Cualquier índice y otros puntos de referencia financieros mostrados se proporcionan solo con fines ilustrativos, no están gestionados, reflejan la reinversión de ingresos y dividendos y no reflejan el impacto de las tarifas de asesoramiento. Los inversores no pueden invertir directamente en un índice. Las comparaciones con índices tienen limitaciones porque los índices presentan volatilidad y otras características materiales que pueden diferir de un fondo en particular.

Cierta información contenida en este documento constituye "declaraciones prospectivas", que pueden identificarse por el uso de terminología prospectiva como "puede", "hará", "debería", "espera", "anticipa", "proyecta", "estima", "tiene la intención", "continúa" o "cree", o sus negativos u otras variaciones o terminología comparable. Debido a diversos riesgos e incertidumbres, los eventos, resultados o desempeño real pueden diferir sustancialmente de los reflejados o contemplados en dichas declaraciones prospectivas. Nada de lo aquí contenido puede ser considerado como una garantía, promesa, aseguramiento o declaración respecto al futuro.

La información obtenida de fuentes externas se considera confiable, pero no ha sido verificada de manera independiente y no se puede garantizar su precisión o integridad. No se hace ninguna declaración respecto a la precisión, integridad o actualidad de este documento.

Las inversiones específicas aquí descritas no representan todas las decisiones de inversión tomadas por Cypress Bank & Trust. El lector no debe suponer que las decisiones de inversión identificadas y discutidas fueron o serán rentables. Las referencias a consejos de inversión específicos proporcionados aquí son solo con fines ilustrativos y no necesariamente representan inversiones que se realizarán en el futuro.