Era el mejor de los tiempos, era el peor de los tiempos, era la era de la sabiduría, era la era de la necedad, era la época de la creencia, era la época de la incredulidad, era la estación de la luz, era la estación de la oscuridad, era la primavera de la esperanza, era el invierno de la desesperación.

― Charles Dickens, Historia de dos ciudades

Mientras Dickens contrastaba las vidas de tres familias en Londres y París durante la Revolución Francesa, creemos que fácilmente podría haber estado describiendo el mercado de valores en 2024. Para los inversores que poseían un pequeño grupo selecto de acciones (específicamente Nvidia, Taiwan Semiconductor, Eli Lilly, Broadcom y Qualcomm), su rendimiento hasta ahora en 2024 supera el 70%. Si por otro lado poseyeras el Promedio Industrial Dow Jones, tu rendimiento acumulado en lo que va del año es del 5%, lo cual palidece en comparación.

Para el año, el S&P 500 ha subido un 15% y es conocido que Nvidia, Microsoft, Meta, Alphabet, Amazon y Apple representan más del 60% de la ganancia del año hasta la fecha del S&P 500. Lo que es menos conocido es que la acción promedio tiene un precio aproximadamente igual al que tenía a principios de 2022.

Como resultado de su movimiento épico, Nvidia, Microsoft y Apple ahora representan más del 20 % de la capitalización total del mercado del S&P 500. Históricamente, este tipo de concentración de mercado ha demostrado ser un punto de inflexión en el mercado. Solo el tiempo dirá si esta vez será diferente o no, pero en Cypress Bank & Trust no estamos de brazos cruzados. Gastamos una cantidad significativa de tiempo y energía no solo investigando las posiciones para agregar a las carteras de nuestros clientes, sino también evaluando bastante tiempo las inversiones existentes en las carteras de nuestros clientes.

De esta manera, podemos evaluar adecuadamente los riesgos potenciales y las oportunidades de retorno que ofrecen los mercados, las clases de activos y los valores específicos a nuestros clientes. El resultado es una cartera personalizada que es a medida para cada cliente, por lo que nuestro objetivo es lograr los objetivos y características específicos adaptados a cada cliente.

De este modo, podemos posicionar mejor las carteras de nuestros clientes en una amplia variedad de resultados del mercado porque nuestra experiencia nos ha enseñado que, sin importar cuán optimista o pesimista sea el mercado sobre eventos futuros, tal como vimos en La historia de dos ciudades, las cosas no siempre son lo que parecen y es nuestro compromiso con nuestros clientes esforzarnos por discernir la diferencia.

Acciones

El mercado de valores de EE. UU. ha continuado su trayectoria ascendente durante el segundo trimestre. El índice S&P 500 cerró el trimestre en un máximo histórico por segundo trimestre consecutivo. El S&P 500 subió un 4% en el segundo trimestre, llevando el rendimiento acumulado del año a más del 15%. El Nasdaq Compuesto, que tiene una alta exposición a Tecnología, tuvo un rendimiento del 8% en el trimestre, mientras que el Promedio Industrial Dow Jones retrocedió casi un 2%.

En el primer trimestre de 2024, las ganancias del S&P 500 crecieron un 5,9% interanual. Igual que en el cuarto trimestre de 2023, los sectores con crecimiento de dos dígitos en el primer trimestre de 2024 fueron Servicios de Comunicación, Bienes de Consumo Discrecional, Servicios Públicos y Tecnología. Sin embargo, los sectores de Materiales, Atención Médica y Energía experimentaron un crecimiento negativo en las ganancias. La variación entre el sector de mejor y peor rendimiento fue del 59%. En cuanto a los ingresos, la diferencia fue mucho menor, del 16%. De los 11 sectores, 8 experimentaron un crecimiento positivo en los ingresos que oscila entre el 3% y el 8%.

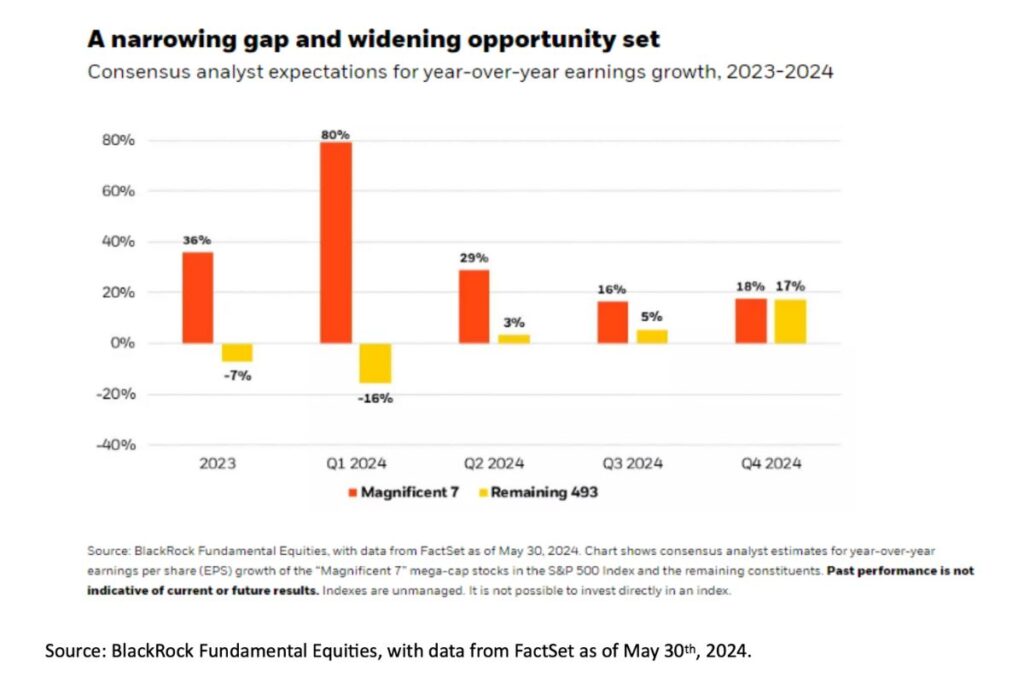

En esta primera mitad de 2024, hemos visto que la concentración ha aumentado aún más en el S&P 500. Los Siete Magníficos (compuestos por Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta Platforms y Tesla) tuvieron un rendimiento del 33% en lo que va del año, mientras que el S&P 500 excluyendo a los Siete Magníficos tuvo un rendimiento de apenas el 5%. El Invesco S&P 500 Equal Weight ETF (Fondos Cotizados en Bolsa) también obtuvo un 5% en la primera mitad, mientras que retrocedió un 3% en el Q2 más reciente.

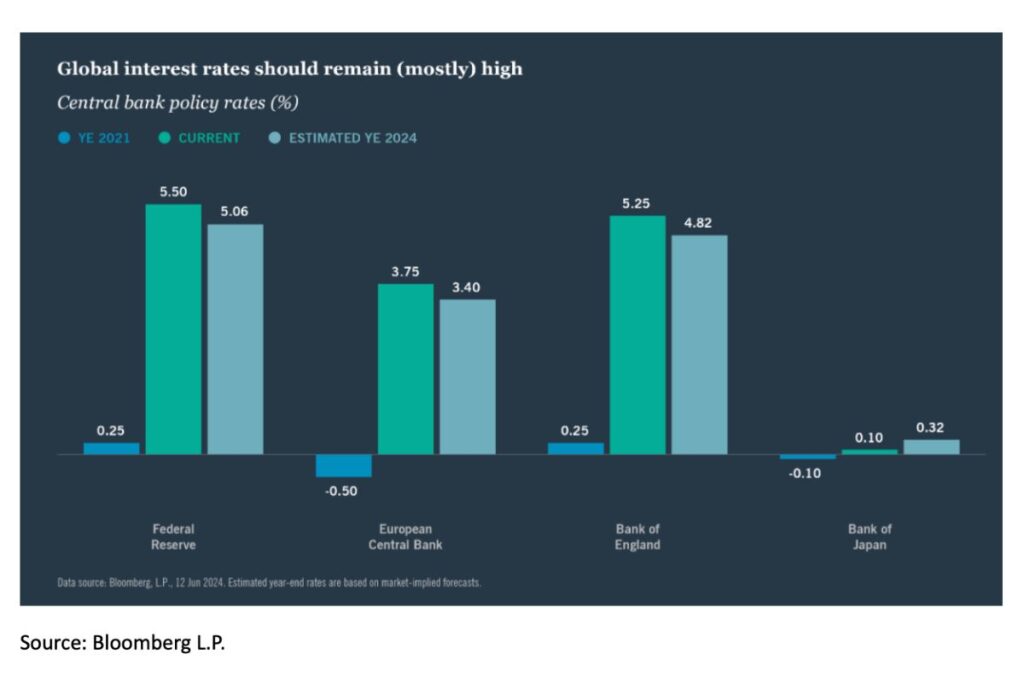

Hay optimismo de que la Reserva Federal finalmente comience a reducir las tasas de interés este año, ya en septiembre. Para contrarrestar este optimismo, las tensiones geopolíticas siguen siendo altas junto con las próximas elecciones presidenciales en Estados Unidos y a nivel mundial, en las que están en debate muchos temas que afectan al mercado.

Renta fija

Los rendimientos del Tesoro mostraron una mayor volatilidad al comienzo del segundo trimestre, ya que las cifras de inflación de principios de año fueron más altas de lo esperado. La Reserva Federal (la Fed) celebró dos reuniones en el último trimestre en las que decidió mantener las tasas de interés estables. Sin embargo, durante su reunión de mayo, la Reserva Federal anunció una disminución en la velocidad de reducción de su balance, reduciendo el límite actual de 60 mil millones de dólares a 25 mil millones de dólares por mes en valores del Tesoro de EE. UU. que permite que maduren y no sean reemplazados. La reducción del balance de la Reserva Federal se conoce comúnmente como endurecimiento cuantitativo (QT), y como su nombre indica, está destinado a disminuir la liquidez excesiva en la economía. El cambio en el límite de salida de fondos por parte de la Reserva Federal tiene como objetivo disminuir el ritmo de la reducción de activos y mantener las tasas de interés a largo plazo más estables, ya que la Reserva Federal solo tiene control sobre las tasas a corto plazo. En su reunión de junio, la Reserva Federal publicó los "gráficos de puntos" (el camino esperado para las tasas) donde pronosticaron una reducción para finales de 2024, un cambio respecto a sus expectativas anteriores de tres recortes.

La tasa de desempleo aumentó durante el segundo trimestre, aunque solo lo hizo de manera incremental, del 3,9% al 4% en la última lectura. En términos de inflación, hemos visto que ha bajado drásticamente desde 2022, cuando alcanzó hasta un 9%, pero ha permanecido alrededor del 3% desde el verano de 2023. El camino a seguir en la tasa de interés dependerá de varios factores, siendo los dos más importantes la inflación y los niveles de empleo.

Perspectivas

Las predicciones de una recesión han llegado en oleadas durante los últimos 3 años, y sin embargo aquí seguimos. Aunque el temor a una recesión todavía está presente, ha retrocedido razonablemente en estos últimos seis meses. Por un lado, las cifras de inflación han mejorado sustancialmente, el desempleo se mantiene por debajo de la media histórica y el mercado de valores continúa alcanzando máximos históricos. El otro lado de la moneda es un poco más sombrío, ya que el riesgo geopolítico sigue siendo alto, la inflación está demostrando ser persistente en torno al 3%, lo cual está por encima del objetivo del 2% de la Reserva Federal, y el mercado de valores está rompiendo récords en riesgo de concentración y múltiplos de valoraciones elevadas. Por fin, todavía tenemos una elección en noviembre que tiene implicaciones en impuestos, gasto público y comercio global. Entonces, ¿hacia dónde va nuestra economía desde aquí? Aquí en Cypress Bank & Trust, creemos que los inversores deben mantenerse enfocados en el largo plazo y mantener una diversificación adecuada para ayudarlos a navegar estas incertidumbres.

Siempre vigilantes, nuestro compromiso contigo es guiar tu cartera tanto en tiempos de calma como de turbulencia para trabajar hacia tus metas y objetivos a largo plazo.

¡Esperamos que tú y tu familia tengan un verano saludable y lleno de satisfacciones!

Divulgaciones

Los servicios de Confianza y Gestión de Carteras ofrecidos por Cypress Bank & Trust no están asegurados por la FDIC; no son depósitos, no están garantizados; y están sujetos a riesgos de inversión, incluida la posible pérdida. Esto no constituye una oferta ni una solicitud.

Esta información no debe considerarse asesoramiento de inversión. Las opiniones expresadas reflejan el juicio de los autores y son opiniones actuales a la fecha que aparece en este material únicamente. Aunque se ha hecho todo esfuerzo por verificar la información contenida en este documento, no hacemos ninguna declaración respecto a su precisión y no debe considerarse como un análisis completo de los temas tratados. El rendimiento pasado no predice resultados futuros. El contenido no debe interpretarse como asesoramiento legal o fiscal. Siempre consulte a un abogado o profesional de impuestos respecto a su situación legal o fiscal específica. Toda inversión implica riesgo, incluido la pérdida de parte o la totalidad de su inversión.

Cualquier índice y otros puntos de referencia financieros mostrados se proporcionan solo con fines ilustrativos, no están gestionados, reflejan la reinversión de ingresos y dividendos y no reflejan el impacto de las tarifas de asesoramiento. Los inversores no pueden invertir directamente en un índice. Las comparaciones con índices tienen limitaciones porque los índices presentan volatilidad y otras características materiales que pueden diferir de un fondo en particular.

Cierta información contenida en este documento constituye "declaraciones prospectivas", que pueden identificarse por el uso de terminología prospectiva como "puede", "hará", "debería", "espera", "anticipa", "proyecta", "estima", "tiene la intención", "continúa" o "cree", o sus negativos u otras variaciones o terminología comparable. Debido a diversos riesgos e incertidumbres, los eventos, resultados o desempeño real pueden diferir sustancialmente de los reflejados o contemplados en dichas declaraciones prospectivas. Nada de lo aquí contenido puede ser considerado como una garantía, promesa, aseguramiento o declaración respecto al futuro.

La información obtenida de fuentes externas se considera confiable, pero no ha sido verificada de manera independiente y no se puede garantizar su precisión o integridad. No se hace ninguna declaración respecto a la precisión, integridad o actualidad de este documento.

Las inversiones específicas aquí descritas no representan todas las decisiones de inversión tomadas por Cypress Bank & Trust. El lector no debe suponer que las decisiones de inversión identificadas y discutidas fueron o serán rentables. Las referencias a consejos de inversión específicos proporcionados aquí son solo con fines ilustrativos y no necesariamente representan inversiones que se realizarán en el futuro.