¿Está la Reserva Federal en un dilema?

Desde que la Reserva Federal comenzó a subir las tasas de interés en marzo de 2022, los analistas de Wall Street han estado anticipando la eventual reducción de las tasas de interés por parte de la Reserva Federal. Durante los últimos doce meses, los expertos del mercado han especulado que la Reserva Federal reducirá las tasas desde cero hasta siete veces este año. Ahora que la Reserva Federal ha comenzado a reducir las tasas de interés en su última reunión en septiembre, se deben plantear dos preguntas:

¿Son necesarias recortes adicionales en las tasas?

2. Si es así, ¿entonces cuántos?

Muchas estadísticas económicas indican que la economía se está desacelerando, y la Reserva Federal necesita actuar antes de que se cause más daño económico. Por otro lado, hay tantas estadísticas económicas que indican que la economía no está en recesión y, de hecho, ha estado creciendo, aunque lentamente, de manera constante durante los últimos trimestres.

Hasta el último trimestre, la riqueza de los hogares en EE. UU. aumentó a una tasa anual de casi el 7% (el doble del ritmo del crecimiento del ingreso disponible) hasta alcanzar un récord de 184.5 billones de dólares, impulsada principalmente por las ganancias en bienes raíces y en el mercado de valores. Al mismo tiempo, las tasas de morosidad con tarjetas de crédito se han duplicado desde los mínimos del tercer trimestre de 2021 y los estadounidenses deben una cantidad récord de 1,14 billones de dólares (unos 3.500 dólares por persona en Estados Unidos) en sus tarjetas de crédito.

Aunque el desempleo ha aumentado al 4,2% desde el 3,5% y el número de personas desempleadas alcanza los 7,1 millones en lo que va del año, se han creado casi 1,5 millones de empleos.

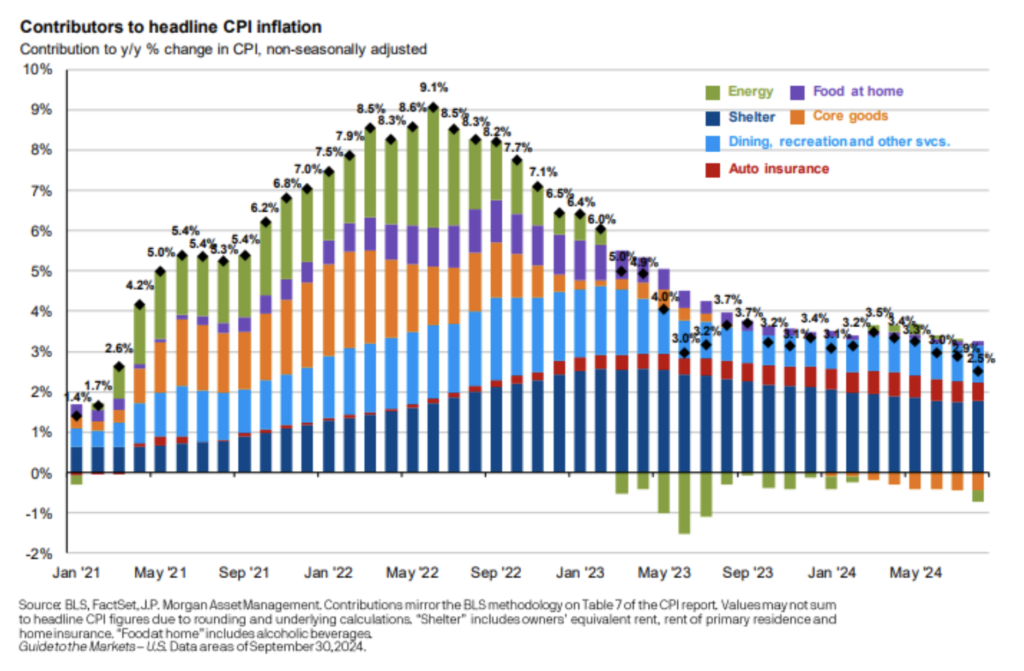

La inflación medida por el Índice de Precios al Consumidor ha caído de más del 9% anual al 2,5% en los últimos 12 meses. Aunque la Reserva Federal tiene un objetivo declarado del 2% anual para la inflación, muchos miembros han expresado su deseo de realizar recortes adicionales en las tasas antes de fin de año y en 2025.

Mientras que algunos podrían argumentar a favor de una cantidad significativa de recortes de tasas, hay muchos que preferirían que el número de recortes de tasas se mantuviera en un mínimo. El impacto de estos posibles recortes afectará no solo al mercado de valores, sino también a la cantidad de intereses que los inversores pueden ganar, junto con el precio de bienes raíces y otros activos, además de la economía en general.

Mientras la Reserva Federal lucha con este dilema, nosotros en Cypress Bank & Trust estamos evaluando diligentemente las diversas fuerzas del mercado que pueden afectar las carteras de nuestros clientes y buscando determinar cómo posicionarlas mejor para que podamos aprovechar las posibles oportunidades que presentan los mercados. No existe una inversión o cartera única que sea adecuada para todos los inversores, por eso buscamos adaptar nuestras soluciones a las necesidades y objetivos específicos de cada cliente.

Acciones

La montaña rusa del tercer trimestre finalmente ha llegado a su fin. Aunque el ánimo de los inversores terminó el trimestre en una nota positiva, no olvidemos cómo llegamos aquí. El mercado de valores, medido por el índice S&P 500, terminó el tercer trimestre con un rendimiento del 5,6% en el trimestre y un rendimiento del 22% en lo que va del año. Sin embargo, a principios de agosto presenciamos que el S&P 500 tuvo su mayor caída en un solo día del 3% en casi dos años debido a la liquidación de la operación de carry trade con yen japonés. Algunos participantes del mercado incluso estaban pidiendo una reducción de la tasa de interés de emergencia por parte de la Reserva Federal, un acto que hemos visto ocurrir dos veces en los últimos 20 años; durante la Gran Crisis Financiera en 2008 y la pandemia de Covid-19 en marzo de 2020. Los mercados se calmaron y volvieron a su trayectoria positiva una vez que los datos económicos, como el Índice de Precios al Consumidor (IPC) y el Índice de Gastos de Consumo Personal (PCE), mostraron que la tasa de inflación se acercaba a su objetivo del 2%. En su reunión del 18 de septiembre del Comité Federal de Mercado Abierto, la Reserva Federal inició su tan esperado ciclo de reducción de tasas de interés con un recorte de 50 puntos básicos, una medida que hizo que el S&P 500 subiera casi un 3% en estas últimas dos semanas del trimestre. Las oscilaciones del mercado pueden ser abrumadoras si se observan en un período de tiempo corto y por eso, aquí en Cypress Bank & Trust, creemos que mantenerse invertido a largo plazo es la mejor oportunidad para alcanzar sus metas de rendimiento.

La rotación del mercado fue otro gran tema durante el tercer trimestre, ya que algunos de los sectores y segmentos del mercado que habían tenido un rendimiento inferior mostraron un rendimiento superior durante este trimestre. El S&P 500 con ponderación igual tuvo casi el doble de rendimiento que el índice ponderado por mercado, con un 10,4% en el tercer trimestre, según lo medido por el ETF Invesco S&P 500 Equal Weight (RSP). También vimos que la industria de semiconductores tuvo un retorno del -5% en el trimestre, medido por el ETF de semiconductores de VanEck (SMH), frente a un retorno de más del 10% para el índice Russell 2000 (medianas y pequeñas capitalizaciones). Por último, los tres sectores con mejor rendimiento en el tercer trimestre fueron Servicios Públicos, Bienes Raíces e Industriales, con retornos del 19,4 %, 15,5 % y 11,1 %, respectivamente, mientras que los tres sectores con peor rendimiento fueron Tecnología, Energía y Servicios de Comunicación, con retornos del -1,25 %, -0,95 % y 1,82 %, respectivamente.

Renta fija

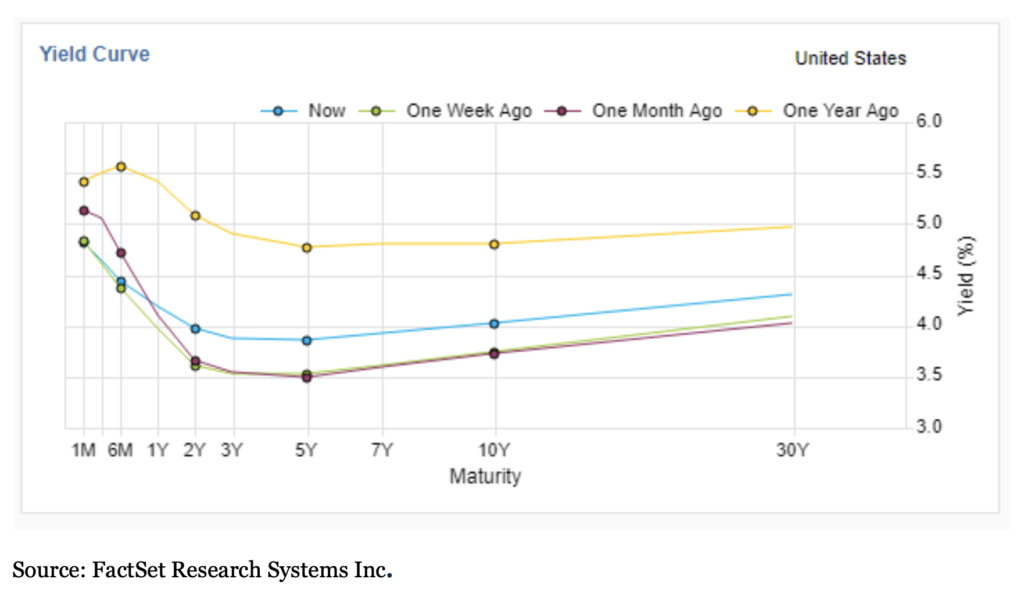

La curva de rendimiento del Tesoro ha estado invertida (los rendimientos a 2 años son mayores que los a 10 años) durante el período más largo registrado desde julio de 2022. Una curva de rendimiento invertida ha sido históricamente un signo de que una recesión se avecina, sin embargo; aún no ha llegado. En agosto de este año, la curva de rendimiento finalmente se normalizó ya que aumentaron las expectativas de una reducción de la tasa de interés después de que se publicaron una serie de buenos datos de inflación y informes de debilitamiento del mercado laboral.

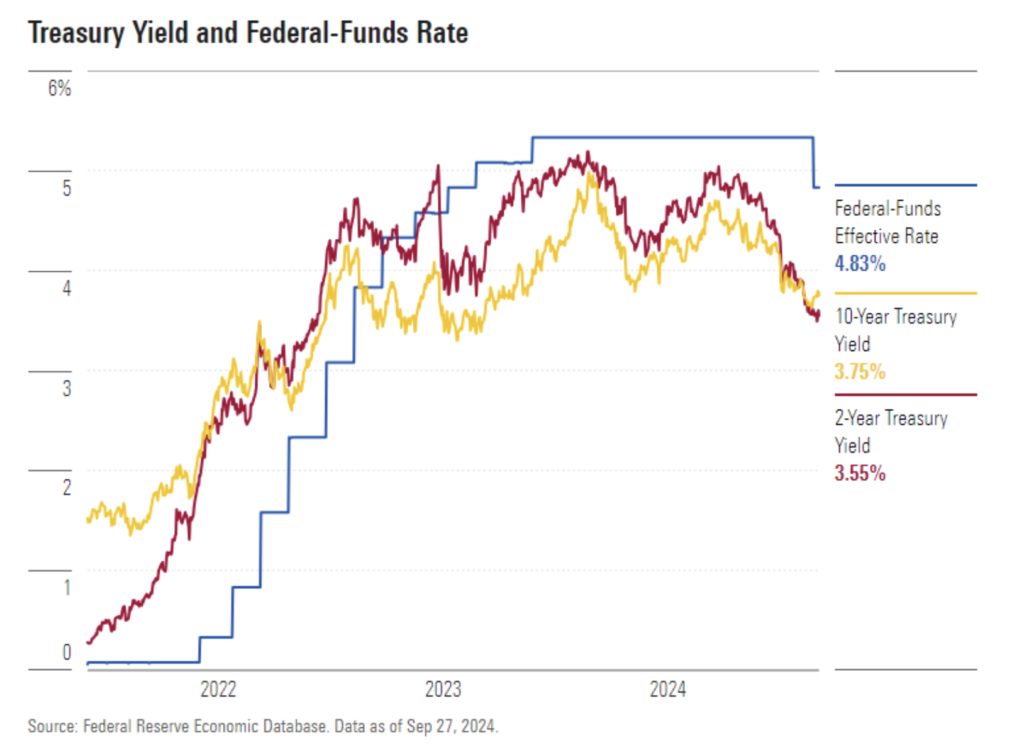

La Reserva Federal sí redujo su tasa de referencia en 50 puntos básicos, para sorpresa de muchos, llevando su rango objetivo actual del 4,75% al 5%. Se espera que la Reserva Federal continúe con su ciclo de reducción de tasas durante el resto de 2024 y en las primeras reuniones de 2025.

Congruentes con los mercados de acciones, las ganancias en los mercados amplios de Renta Fija continuaron acumulándose durante el tercer trimestre. Los rendimientos de los bonos del Tesoro a todas las duraciones cayeron durante todo el tercer trimestre. A medida que los rendimientos caían, los bonos tuvieron cierta apreciación en su precio, el índice Bloomberg US Aggregate (el índice de renta fija más utilizado en Estados Unidos) subió un 5,8% en el tercer trimestre, y en los últimos 12 meses ha aumentado un 11,6%.

Perspectivas

Al mirar hacia el próximo trimestre, las perspectivas del mercado reflejan una mezcla de optimismo cauteloso y desafíos subyacentes. Los indicadores económicos sugieren un crecimiento moderado, impulsado por el gasto de los consumidores y un mercado laboral resistente. Sin embargo, las presiones inflacionarias continúan influyendo en la política monetaria, con potencial para ajustes en las tasas de interés que podrían afectar los costos de endeudamiento y la confianza del consumidor. Los inversores están observando de cerca las señales del banco central, que jugarán un papel crucial en la formación del sentimiento del mercado.

Además, las tensiones geopolíticas y las interrupciones en la cadena de suministro siguen siendo factores importantes que podrían generar volatilidad. Las próximas elecciones también pueden introducir incertidumbre en los mercados. Nos mantendremos informados y adaptables, considerando tanto las oportunidades como los riesgos a medida que nos acercamos a este último trimestre de 2024, y el calendario se vuelve hacia 2025.

Siempre vigilantes, nuestro compromiso contigo es guiar tu cartera tanto en tiempos de calma como de turbulencia para trabajar hacia tus metas y objetivos a largo plazo.

Divulgaciones

Los servicios de Confianza y Gestión de Carteras ofrecidos por Cypress Bank & Trust no están asegurados por la FDIC; no son depósitos, no están garantizados; y están sujetos a riesgos de inversión, incluida la posible pérdida. Esto no constituye una oferta ni una solicitud.

Esta información no debe considerarse asesoramiento de inversión. Las opiniones expresadas reflejan el juicio de los autores y son opiniones actuales a la fecha que aparece en este material únicamente. Aunque se ha hecho todo esfuerzo por verificar la información contenida en este documento, no hacemos ninguna declaración respecto a su precisión y no debe considerarse como un análisis completo de los temas tratados. El rendimiento pasado no predice resultados futuros. El contenido no debe interpretarse como asesoramiento legal o fiscal. Siempre consulte a un abogado o profesional de impuestos respecto a su situación legal o fiscal específica. Toda inversión implica riesgo, incluido la pérdida de parte o la totalidad de su inversión.

Cualquier índice y otros puntos de referencia financieros mostrados se proporcionan solo con fines ilustrativos, no están gestionados, reflejan la reinversión de ingresos y dividendos y no reflejan el impacto de las tarifas de asesoramiento. Los inversores no pueden invertir directamente en un índice. Las comparaciones con índices tienen limitaciones porque los índices presentan volatilidad y otras características materiales que pueden diferir de un fondo en particular.

Cierta información contenida en este documento constituye "declaraciones prospectivas", que pueden identificarse por el uso de terminología prospectiva como "puede", "hará", "debería", "espera", "anticipa", "proyecta", "estima", "tiene la intención", "continúa" o "cree", o sus negativos u otras variaciones o terminología comparable. Debido a diversos riesgos e incertidumbres, los eventos, resultados o desempeño real pueden diferir sustancialmente de los reflejados o contemplados en dichas declaraciones prospectivas. Nada de lo aquí contenido puede ser considerado como una garantía, promesa, aseguramiento o declaración respecto al futuro.

La información obtenida de fuentes externas se considera confiable, pero no ha sido verificada de manera independiente y no se puede garantizar su precisión o integridad. No se hace ninguna declaración respecto a la precisión, integridad o actualidad de este documento.

Las inversiones específicas aquí descritas no representan todas las decisiones de inversión tomadas por Cypress Bank & Trust. El lector no debe suponer que las decisiones de inversión identificadas y discutidas fueron o serán rentables. Las referencias a consejos de inversión específicos proporcionados aquí son solo con fines ilustrativos y no necesariamente representan inversiones que se realizarán en el futuro.