Es hora de prepararse y refugiarse

Una de las muchas lecciones aprendidas al vivir en Florida es que cada año trae consigo la Temporada de Huracanes. Al comienzo de cada temporada, los expertos en meteorología ejecutan sus modelos, considerando innumerables variables y patrones históricos, para pronosticar cuántas tormentas pueden desarrollarse y cuántas podrían convertirse en huracanes. Algunos años, las tormentas se apagan y nos ahorramos lo peor. Otros años, sus modelos resultan ser premonitorios, y las personas en el camino de la ira de la naturaleza enfrentan consecuencias devastadoras.

El mercado de valores a menudo presenta una dinámica similar. A riesgo de sonar como "El Gallo Claudio", hoy vemos un conjunto de condiciones que nos hacen detenernos. Estos factores no garantizan que se avecina una tormenta, pero sí justifican una mayor vigilancia. Específicamente, tres destacan:

Valoración

El S&P 500 cotiza con un ratio de Precio-Ganancias Ajustado Cíclicamente (CAPE) por encima de 38 durante tres meses consecutivos. En el siglo pasado, esto solo ha ocurrido dos veces: en 1999 y a finales de 2021. Históricamente, esta proporción oscila entre 15 y 22(1).

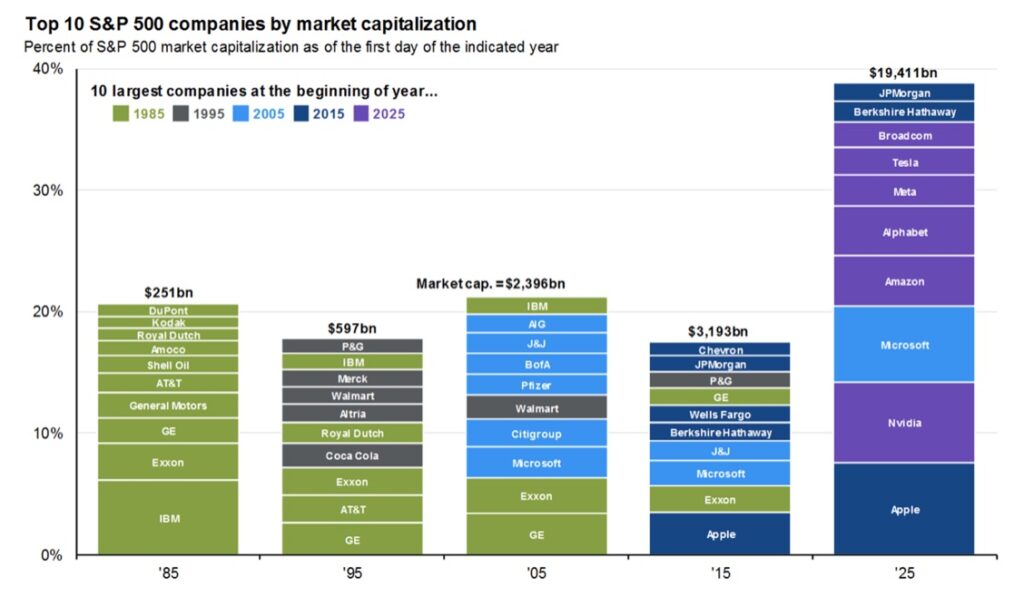

ii. Concentración del mercado

Las diez principales acciones ahora representan casi el 38 % del S&P 500, en comparación con un rango histórico del 20 al 25 %. El crecimiento de las ganancias también se ha reducido, siendo Tecnología de la Información y Servicios de Comunicación responsables del 70 % del crecimiento de las ganancias del S&P desde finales de 2022 y del 90 % en el último año (2).

iii. Aprovechar

La deuda por margen — crédito otorgado contra valores negociables — ha superado el billón de dólares. Ha crecido un 33% en el último año, casi el doble del ritmo del propio S&P 500 (3).

Al igual que los pronósticos de huracanes, estas señales no nos dicen con precisión cuándo o si llegará una tormenta en el mercado. Lo que sugieren es que las condiciones están en su lugar. En Cypress Bank & Trust, nuestro papel es preparar a los clientes para resistir lo que sea que venga.

Nuestra filosofía de inversión es nunca estar "completamente invertido" o "completamente fuera". En cambio, gestionamos carteras que equilibran el riesgo y la recompensa en el contexto de las circunstancias individuales de cada cliente, sus necesidades de ingresos y sus objetivos a largo plazo. Al presupuestar para el riesgo y estructurar carteras con resiliencia, ayudamos a los clientes a afrontar las tormentas inevitables y a continuar en el camino hacia sus objetivos.

Mercado de acciones

El mercado de acciones de EE.UU. registró ganancias sólidas en el tercer trimestre, con todos los principales índices, incluido el S&P 500, Nasdaq Compuesto y Dow Jones Industrial Average, alcanzando nuevos máximos históricos. Este rally fue impulsado por varios factores clave: ganancias del segundo trimestre más fuertes de lo esperado, un impulso sostenido en la inteligencia artificial (IA) en los semiconductores y en el sector tecnológico en general, expectativas crecientes de recortes en las tasas de la Reserva Federal más adelante en el año, y una rápida recuperación tras la venta masiva impulsada por los aranceles en abril (4).

La tecnología lideró el rendimiento del sector en el tercer trimestre con un retorno del 14%, seguido por Comunicaciones, que ganó un 12%. La continua aceleración de la innovación e inversión en IA fue un catalizador importante, con empresas tecnológicas de gran capitalización como Apple, Alphabet y Nvidia impulsando gran parte de la tendencia positiva (5).

En el frente de la moneda, el Índice del Dólar estadounidense (DXY) cayó un 9,5% en lo que va del año, reflejando una debilidad generalizada frente a las principales monedas globales. Esta depreciación respaldó ganancias en activos tangibles, particularmente metales preciosos. La plata destacó con un aumento del 28%, beneficiándose tanto de la demanda de refugio seguro como del fuerte uso industrial. El oro también registró una sólida ganancia trimestral del 16 %, alcanzando un máximo histórico por encima de los 3.800 dólares por onza, ya que los inversores buscaron protección en medio de tensiones geopolíticas y preocupaciones por las valoraciones elevadas de las acciones (6).

Renta fija

En una medida muy anticipada, la Reserva Federal redujo su tasa de interés de referencia en septiembre por primera vez en un año, ajustando el rango objetivo a 4.00%–4.25%. Este cambio hacia una postura más acomodaticia fue impulsado por signos crecientes de debilidad en el mercado laboral, aunque las medidas de inflación están demostrando ser persistentes por encima del objetivo del 2% de la Reserva Federal. La reducción de la tasa proporcionó un impulso claro a los mercados de renta fija, reforzando las expectativas de que la Reserva Federal continuará flexibilizando a un ritmo moderado hasta 2026. Las proyecciones actuales de analistas e inversores sugieren que la tasa de política podría situarse entre el 3,0 % y el 3,5 %, ya que los funcionarios evalúan las persistentes presiones inflacionarias frente a un panorama de empleo en desaceleración (7).

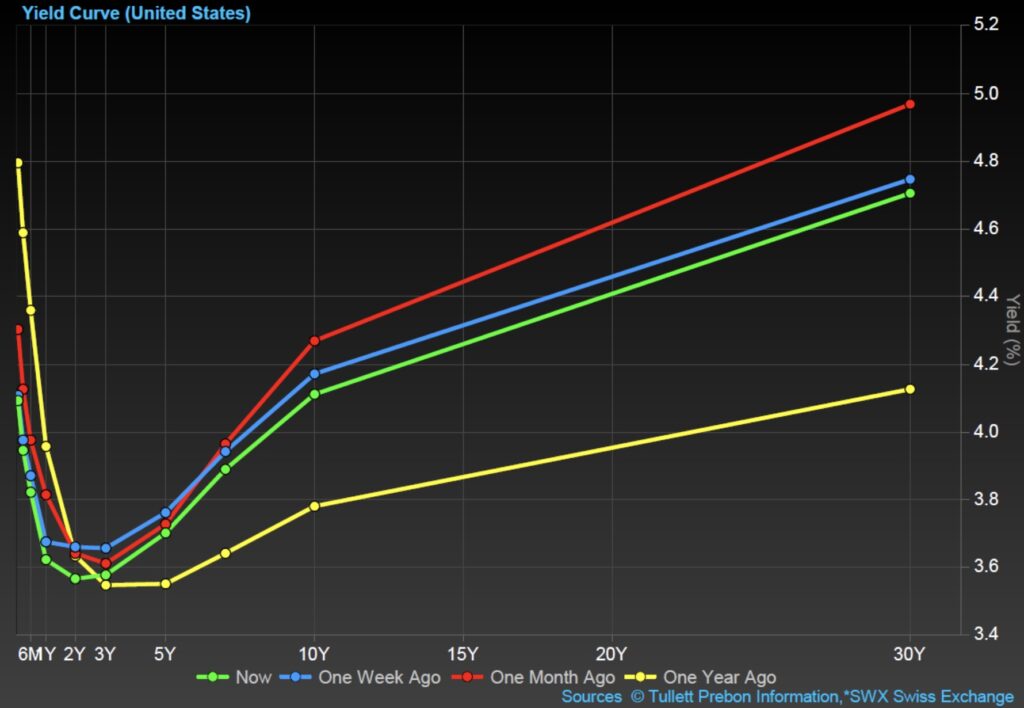

Los rendimientos del Tesoro disminuyeron en toda la curva durante el tercer trimestre, contribuyendo a una curva de rendimiento empinada. El rendimiento de los bonos del Tesoro a 10 años terminó el trimestre cerca del 4,10%, mientras que el rendimiento a 2 años cayó al 3,54%, reflejando expectativas de futuros recortes de tasas. Mientras tanto, el rendimiento a 30 años se mantuvo elevado durante la mayor parte del tercer trimestre, rondando el 5% antes de cerrar en 4,7%, impulsado por preocupaciones sobre la sostenibilidad fiscal a largo plazo y la incertidumbre en las políticas (8).

Outlook: Q4 2025 and Beyond

Al entrar en el último trimestre de 2025, los mercados financieros muestran signos de optimismo cauteloso. Las acciones de EE. UU. continúan teniendo un buen desempeño, especialmente en el sector tecnológico, impulsadas por sólidos beneficios y una inversión sostenida en infraestructura de IA. Aunque la inflación se ha moderado, las tensiones comerciales globales y los vientos en contra específicos del sector—especialmente en manufactura y diagnóstico—están contribuyendo a la volatilidad. La supervisión continua de las tendencias de las tasas de interés y los desarrollos geopolíticos debería dominar los titulares a corto plazo y ser los principales impulsores de la dirección del mercado.

De cara a 2026, las perspectivas siguen siendo constructivas. Los analistas anticipan una fortaleza continua en las acciones de EE.UU., respaldada por una política monetaria más flexible y una demanda sólida de los consumidores. Se espera que la Reserva Federal mantenga su trayectoria de reducción de tasas, lo que podría estimular la inversión y respaldar las valoraciones en todos los sectores. Con los principales mercados cerca o en máximos históricos, el apoyo de la política monetaria y/o fiscal puede no solo ser necesario, sino que también puede estar ya descontado. Sin embargo, riesgos como la inflación persistente de los servicios, las presiones salariales y la incertidumbre en las políticas globales—especialmente en torno a las relaciones comerciales entre EE. UU. y China—pueden afectar los márgenes y el sentimiento de los inversores.

Aunque las fluctuaciones del mercado a corto plazo y las incertidumbres macroeconómicas, como la persistencia de la inflación y las tensiones comerciales globales, puedan generar volatilidad, alentamos a los clientes a mantenerse enfocados en sus objetivos financieros a largo plazo. La diversificación sigue siendo una estrategia clave para gestionar el riesgo y suavizar los rendimientos en medio de condiciones de mercado cambiantes. Al mantener un enfoque disciplinado y resistir la tentación de reaccionar al ruido a corto plazo, los inversores pueden posicionarse mejor para beneficiarse de las oportunidades de crecimiento a largo plazo. Nuestro equipo está aquí para ayudarte a evaluar tu cartera, asegurar que esté alineada con tus objetivos y realizar ajustes reflexivos según sea necesario para navegar el camino por delante con confianza.

Siempre vigilantes, nuestro compromiso contigo es guiar tu cartera tanto en tiempos de calma como de turbulencia para alcanzar tus metas y objetivos a largo plazo.

Fuentes:

(1) Gurufocus.com; Ycharts.com. Relación CAPE de Shiller del S&P 500

(2) Perspectiva de Ganancias de FactSet 03/10/2025; Panel de Control de FactSet

(3) First Trust, Tres el jueves, 31/07/2025

(4) Yahoo.com, Dow, S&P 500, Nasdaq alcanzan récords por el entusiasmo en IA incluso mientras la shutdown del gobierno continúa, 02/10/2025

(5) Fidelity.com, Retornos por sector, 01/10/2025

Tablero de FactSet, 01/10/2025

(7) CME Group, Herramienta CME FedWatch, 01/10/2025

(8) CNBC.com, https://www.cnbc.com/bonds/

Divulgaciones

Los servicios de Confianza y Gestión de Carteras ofrecidos por Cypress Bank & Trust no están asegurados por la FDIC; no son depósitos, no están garantizados; y están sujetos a riesgos de inversión, incluida la posible pérdida. Esto no constituye una oferta ni una solicitud.

Esta información no debe considerarse asesoramiento de inversión. Las opiniones expresadas reflejan el juicio de los autores y son opiniones actuales a la fecha que aparece en este material únicamente. Aunque se ha hecho todo esfuerzo por verificar la información contenida en este documento, no hacemos ninguna declaración respecto a su precisión y no debe considerarse como un análisis completo de los temas tratados. El rendimiento pasado no predice resultados futuros. El contenido no debe interpretarse como asesoramiento legal o fiscal. Siempre consulte a un abogado o profesional de impuestos respecto a su situación legal o fiscal específica. Toda inversión implica riesgo, incluido la pérdida de parte o la totalidad de su inversión.

Cualquier índice y otros puntos de referencia financieros mostrados se proporcionan solo con fines ilustrativos, no están gestionados, reflejan la reinversión de ingresos y dividendos y no reflejan el impacto de las tarifas de asesoramiento. Los inversores no pueden invertir directamente en un índice. Las comparaciones con índices tienen limitaciones porque los índices presentan volatilidad y otras características materiales que pueden diferir de un fondo en particular.

Cierta información contenida en este documento constituye "declaraciones prospectivas", que pueden identificarse por el uso de terminología prospectiva como "puede", "hará", "debería", "espera", "anticipa", "proyecta", "estima", "tiene la intención", "continúa" o "cree", o sus negativos u otras variaciones o terminología comparable. Debido a diversos riesgos e incertidumbres, los eventos, resultados o desempeño real pueden diferir sustancialmente de los reflejados o contemplados en dichas declaraciones prospectivas. Nada de lo aquí contenido puede ser considerado como una garantía, promesa, aseguramiento o declaración respecto al futuro.

La información obtenida de fuentes externas se considera confiable, pero no ha sido verificada de manera independiente y no se puede garantizar su precisión o integridad. No se hace ninguna declaración respecto a la precisión, integridad o actualidad de este documento.

Las inversiones específicas aquí descritas no representan todas las decisiones de inversión tomadas por Cypress Bank & Trust. El lector no debe suponer que las decisiones de inversión identificadas y discutidas fueron o serán rentables. Las referencias a consejos de inversión específicos proporcionados aquí son solo con fines ilustrativos y no necesariamente representan inversiones que se realizarán en el futuro.